IRA(Individual retirement Account)는 회사에 따로 소속이 되어 있지 않으시고 개인적으로 사업을 하시거나 아니면 회사의 규모가 작아 401K를 직원들에게 제공해주지 못하는 경우를 위한 개인 연금 어카운트 입니다.

그래서 IRA는 근로 소득이 있으면 누구나 가능한 개인 은퇴 연금 주식 계좌입니다.

또한 401K를 적립 하면서 추가로 IRA 적립이 가능합니다.

이 계좌도 직장에서 제공해주는 401K와 같이 세금 혜택을 받으면서 은퇴자금을 저축 할 수 있습니다.

또한 401K와 마찬가지로 투자한 돈은 59.5세부터 찾을 수 있지만 그 전에 찾게 되면 10%의 조기 인출 페널티가 부가 됩니다.

그리고 IRA는 Traditiondal과 Roth로 나눌 수 있습니다.

Traditional은 자신이 투자한 금액만큼 소득공제를 받을수 있고 최대 1년에 7000불(2024년 기준)까지 투자가 가능합니다.

7000불에 대한 소득 공제를 받기 위해서는 인컴 리밋을 만족해야 하는 데 Modified Adjusted Gross Income 즉 총소득에서 특정 공제를 뺀 소득이 $104,000 이하이어야 100% 소득 공제를 받을 수 있습니다

Traditional IRA VS Roth IRA?

Traditional IRA의 계좌로 투자하는 이유는 은퇴 후 소득이 현재보다 줄어 세율이 낮아질거라는 가정하에 하는 것입니다.

대부분의 사람들은 은퇴 후 소득이 현재보다 줄어들 것임으로 Traditional IRA의 인컴 리밋을 만족한다면 Traditional IRA에 저축하여 현재 소득 공제를 받는 것이 유리합니다.

또한 현재 인컴이 많아서 소득세를 많이 내시는 분들은 소득세를 줄이기 위해 지금 소득공제를 받고 나중에 돈을 찾을때 소득에 대한 Tax를 내는 것이 Traditional IRA 입니다.

Roth IRA는

Roth IRA에 저축하기 위해서는 인컴 리밋이 2020년 기준으로 Modified Adjusted Gross Income(총소득에서 특정 공제를 뺀 소득)가 $196,000 이하이어야 최대 금액 $7,000을 저축할 수 있습니다.

50세 이상이면 추가로 $1,000 더 할 수 있고

Modified Adjusted Gross Income이 $203,000이상이면 Roth IRA 저축할 자격이 안됩니다.

Roth IRA에 적립하는 이유는 은퇴 후 소득이 현재와 같거나 늘어 세율이 같거나 높아질거라는 가정하에 하는 것입니다. Roth IRA는 Traditional IRA보다 많은 장점들이 있기 때문에 은퇴후에 Tax가 내려갈 거라는 확신이 없는 분들에게 좋을것 같습니다.

장기투자로 은퇴시 배당금 수익이 많아 질것이라는 가정을 하면 Roth IRA가 유리 할수도 있습니다. 나중에 텍스 없이 다 받을 수 있기 때문입니다.

자신에게 Traditional이 맞을지 Roth가 맞을지는 개인의 상황을 고려하여 선택하시면 될 것 같습니다.

저는 Roth IRA를 하고 있는데 얻은 소득에 대한 세금을 모두 내고 투자하였기에 나중에 돌려 받을때 세금 공제 없이 모든 금액을 다 돌려 받습니다.

그리고 개인의 상황에 따라 401K와 IRA도 같이 병행하여 할 수 있다고 합니다. 단 세금 공제와 관련하여 제한이 있으니 반드시 CPA(회계사)에게 문의 후 투자하시기 바랍니다.

우리에게 주식의 복리효과는 마법과도 같은 것입니다.

아무리 작은 금액이라도 좋은 기업에 은행에 적금하듯 10-20년 투자하여 복리 효과로 인해 노후에는 경제적 자유를 이루게 됩니다.

보통 주식투자를 한다고 하면 주식창을 보며 특정 기업을 찍어서 월봉, 쌍봉 하며 기술적인 면을 분석하는 것으로 생각 하시며 어렵다고 생각하시는 분들이 많습니다.

저는 주가 창을 볼때 하루, 일주일, 한달 창을 보지 않습니다. 저는 기본 5년-10년 주가창을 봅니다.

과거에는 주가가 어떠했고 지금은 어떠한지 과거의 주가보고 왜 이 기업이 주가가 올라갔는지 왜 이 기업이 주가가 하락했는지 보고 분석해 봅니다.

그리고 현재 주가가 앞으로 더 오를 가능성이 있는지를 제무재표와 실적 발표를 통해서 봅니다.

IRA는 본인이 직접 선택해서 투자를 하셔야 하기 때문에 내가 은퇴까지 함께 성장할 좋은 기업에 투자해야 합니다.

만일에 나는 공부도 싫고 기업 분석도 힘들다 싶으시면 아래 추천하는 미국 지수를 추종하는 ETF를 매수하시면 됩니다.

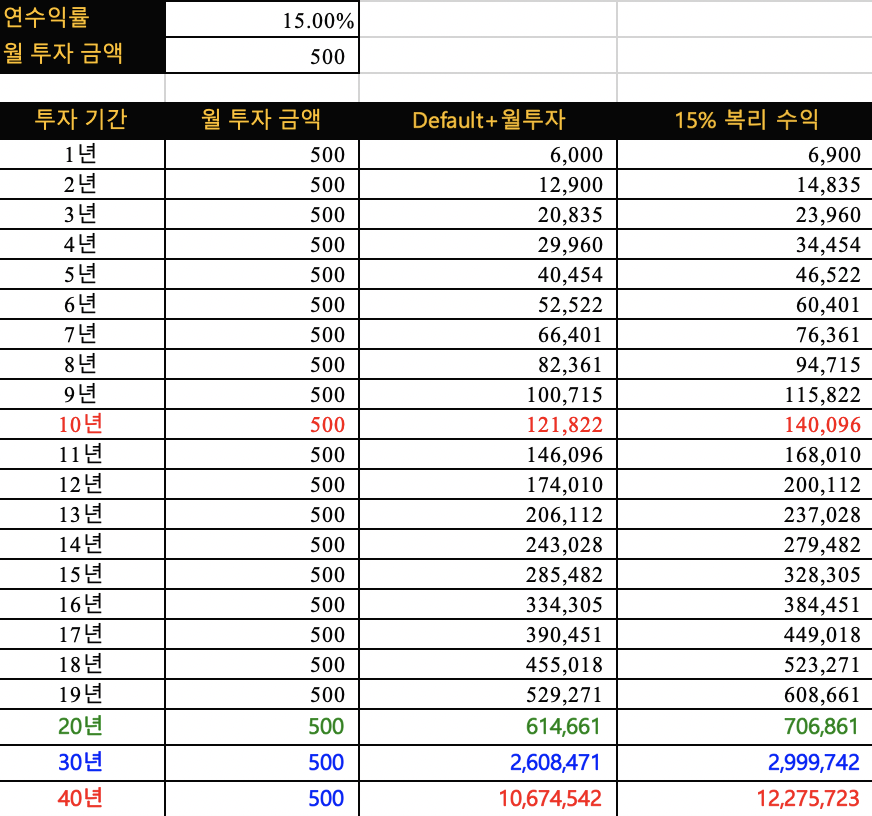

1년에 15-20%의 수익률로 10년-20년을 매달 내가 정한 돈으로 계속 투자하시면 은퇴 때에는 엄청난 수익이 나기 때문입니다.

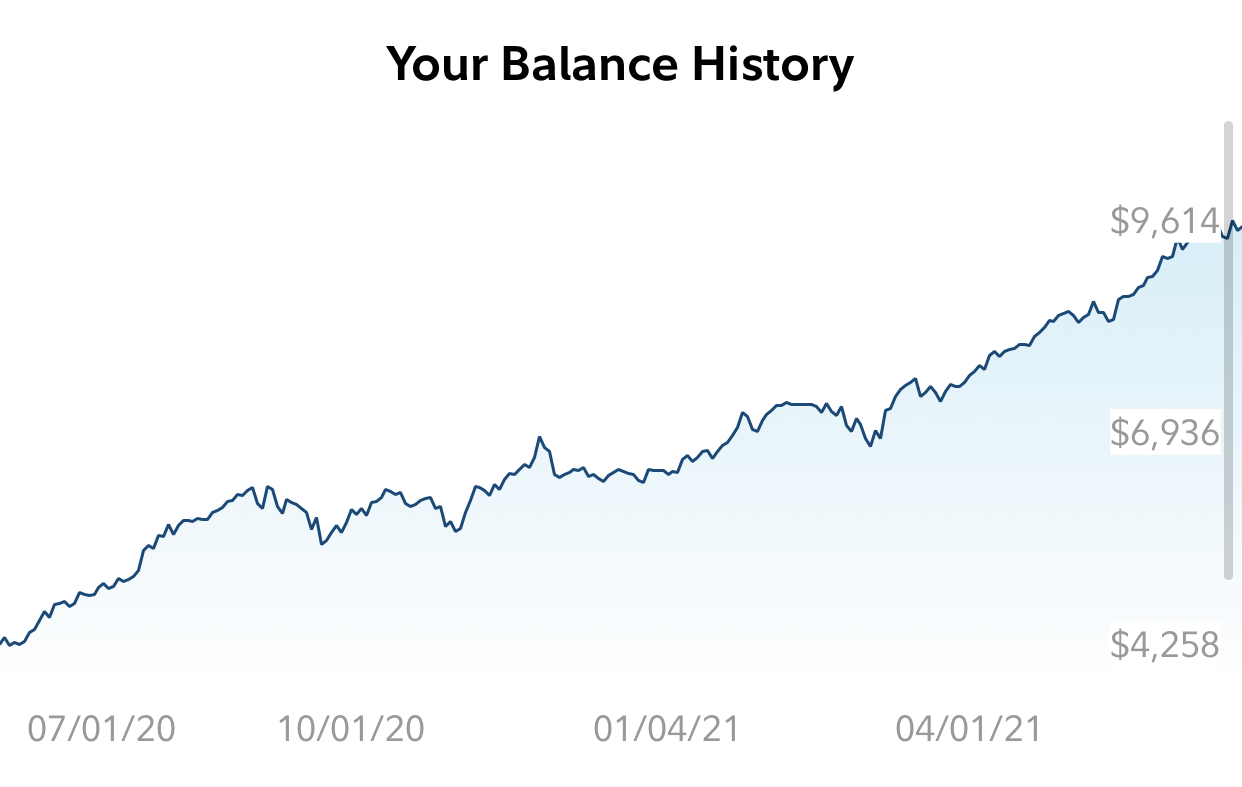

4개 ETF(QQQ,SOXX, SPY, DIA) 로 1년에 6000불(6000/12달 매월 500불 /대략 50만원) 을 10년, 20년동안 계속해서 넣으면 어떻게 되는지 아래 그래프를 보시기 바랍니다.

10년간 IRA에 매달 500불(50만원을)을 넣으면 $140,096(1억 5천만원)가 되고 20년간 넣으면 $706,861(7억 2천만원)가 됩니다.

그리고 30년이 되면 $2,999,742(30억)은퇴자금으로 충분한 돈입니다.

IRA의 계좌에서 원금은 그대로 두고 매달 나오는 배당으로 먹고 살 수 있는 것입니다.

30억의 주식 자산이 있으면 배당률 3%를 잡으면 매달 $9,000(1,000만원)의 배당으로 충분히 먹고 사는 것입니다.

그리고 은퇴 후 40년이 되면 자산은 $12,275,723(130억)이 됩니다.

매달 나오는 배당은 배당대로 쓰고 자산은 복리의 마법으로 계속해서 자산은 불어 납니다.

이렇게 우리의 미래를 위해서 매달 내 수입에 일정부분을 떼어서 투자하시면 은퇴해서 넉넉한 삶을 살아갈 수 있는 것입니다.

그래서 은퇴 연금은 젊었을 때부터 모은다면 더 빠른 은퇴가 가능합니다.

20대 때부터 은퇴 연금을 모은 사람들은 40대에 경제적 자유를 얻어서 은퇴가 가능하고

10대때 부모님이 투자를 가르치고 투자를 시작한다면 30대때 은퇴가 가능해지는 것입니다.

한국도 개인연금 펀드가 있습니다. IRA와 같이 세금 혜택을 받을 수 있습니다.

경제적 자유를 위해 개인 연금 펀드를 선택하셔서 꼭 투자하기시 바랍니다.

'은퇴 준비하기' 카테고리의 다른 글

| 고배당 ETF로 매달 생활비를 받자/ QQQI (Nasdaq100 High income ETF) (4) | 2024.10.25 |

|---|---|

| 은퇴를 위한 준비 10가지 (2) | 2024.03.21 |

| 집을 무조건 사야 되는가? (4) | 2022.08.27 |

| 은퇴 후 주식으로 부자로 사는 법 / FAT-FIRE (6) | 2021.10.30 |

| 은퇴 후 주식으로 평생 부자로 사는 법 / 4%법칙 (19) | 2021.10.16 |