지난번 주식투자를 통하여 부자로 사는 법 4%법칙에 대해서 간략한 개념적인 방법에 대해서 말씀 드렸습니다. 만일 보시지 않으셨다면 아래 링크를 눌러 먼저 글을 보시는 것을 추천합니다.

은퇴 후 주식으로 평생 부자로 사는 법 / 4%법칙

은퇴 후 주식자산으로 평생 넉넉하게 쓰고도 자산이 증가하는 법에 대해서 오늘 이야기 하고자 합니다. 우리가 자산 5억이상으로 조기은퇴 하는 사람을 파이어족(Financial Independence Retire Early)이

larskang.tistory.com

오늘은 좀더 자세하고 현실적인 방법으로 설명을 해보겠습니다.

저는 검소한 파이어족인 LEAN-FIRE족 보다는 FAT-FIRE(경제적으로 풍족하게 사는 파이어족)을 추천드립니다.

각자 개인적인 능력과 사정이 다르기 때문에 꼭 이렇게 해야 한다는 것은 없지만 그래도 Fat Fire 기본 조건인 최소 30억을 가지고 은퇴하시는 것이 좋다고 생각 합니다.

기본적인 4%법칙에 대해서는 위에 글에서 설명을 해 놓았으니 설명하지 않고 바로 본론으로 들어가도록 하겠습니다.

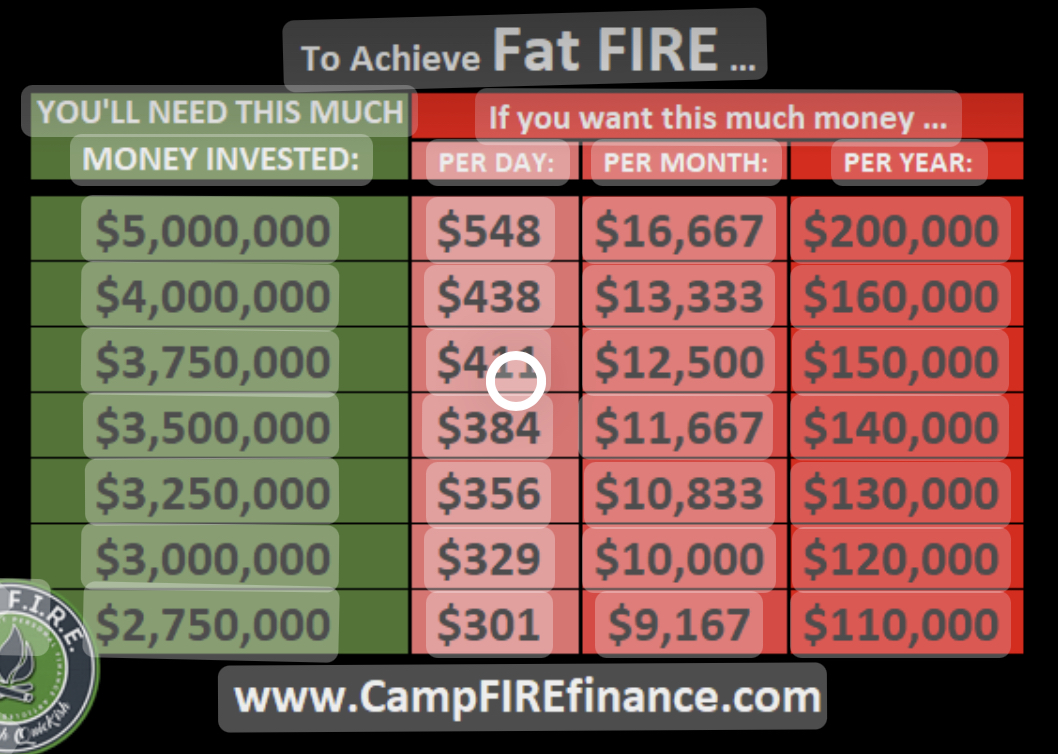

팻파이어의 기본 조건인 275만불(30억)을 가지고 은퇴하면 4%법칙에 의해서 매년 11만불(1억2천만원)을 1년 생활비로 사용 할 수 있습니다.

거기에 배당 2%를 더하면 55000불(6천만원)이 더 생활비로 나옵니다.

은퇴자금 : $2,750,000(30억원)

1년 생활비 4% : $110,000(1억 2천만원)

+

275만불에 대한 배당률 2% : $55,000(6천만원)

= 총 1년 생활비: $165,000

$13,750(1,500만원)/12개월

그러면 매년 나의 12년 생활비는 $165,000(1억8000만원)이 됩니다.

이것을 12개월로 나누면 한달에 $13,750(1500만원)의 생활비를 사용 하는 것이죠.

한달 생활비로 넉넉한 수준입니다.

보통 인덱스 펀드나 ETF를 투자 하실 경우 1년에 평균 10-15%의 상승이 있다고 말씀드렸습니다. 그래서 우리가 은퇴자금에서 4%의 생활비를 빼고 물가 상승률 2%를 감안해도 4-9%의 자산이 증가하기 때문에 자산은 매년 계속해서 불어납니다.

그런데 문제는 위의 조건은 매년 주가가 10%이상씩 올라야 한다는 가정에서 가능한 것입니다. 그런데 경제는 늘 똑같이 상승하지 않습니다. 더 많이 오를때도 있고 더 떨어질때도 있습니다.

매년 10% 이상씩 올르면 가장 이상적이지만 혹시라도 그해 경기가 좋지 않아 10%의 상승을 못했을 경우를 생각해야 합니다.

그래서 그해에 주가가 오르지 못하고 박스권에 들어가거나 하락할 경우를 대비 해야 합니다. 그렇지 않으면 계속해서 유지 되거나 증가해야 할 자산이 줄어들어 버리기 때문입니다.

이렇게 자산이 줄어드는 것을 보안할 수 있는 방법이 있습니다. 바로 1년치의 생활비를 매년 빼는 것이 아니라 5년치의 생활비를 빼놓는 방법입니다.

한해 주가가 하락하는 것을 대비하여 추가로 5년치 생활비인 20%를 빼서 그해 사용할 4%의 돈은 현금으로 두고 나머지 16%의 돈을 단기나 중장기 채권 ETF에 넣어두는 것입니다.

채권에 현금을 넣어두는 이유는 주가가 하락할때 상승하는 주가 하락 헷지 기능을 가지고 있기 때문입니다.

채권은 주가 하락하면 상승합니다.

주가가 하락하면 채권이 오른다는 것은 100% 맞지 않고 근래들어 금리 인상이 예상 되어서 채권의 매력이 많이 떨어져 있지만 지금까지의 역사를 보았을때 주가가 하락하면 안전자산이라고 판단되는 채권에 돈이 몰리기 때문에 안전하게 하락장을 대비한 헷지 효과를 우리가 얻을 수 있습니다.

또한 장기 채권과 같은 경우 매년 2%의 상승률과 2%가 넘는 배당을 주기 때문에 생활비를 현금으로 가지고 있는 가장 큰 단점인 인플레이션에도 대응을 할 수 있기 때문입니다.

즉 돈이 일하게 하지 않는 것보다 돈이 잠시라도 쉬지 않도록 계속 현금 흐름을 가지고 오게 하는 것입니다.

그래서 한해 주가가 상승하면든 주가가 하락하든 일반 통장과 같이 계좌에 있는 채권을 팔아 돈을 사용하시면 됩니다.

실제로 많은 부자들은 현금을 보유하지 않고 채권으로 가지고 있습니다. 부자들이 현금을 가지고 있다는 것은 채권으로 생각하시면 됩니다.

다시 정리를 해보면

275만불에 대한 5년치 생활비 20%를 주식을 팔아 4%는 내년 생활비로 현금으로 가지고 있고 나머지 16%는 채권을 사서 현금을 보유하는 것입니다.

우리가 5년치의 생활비를 미리 빼두는 이유는 5년동안 혹 주가 대폭락이 왔어도 짧으면 1-3년 안에 회복하기 때문에 우리는 주식이 다시 회복하는 시간동안 자산을 건드리지 않고 주가 다시 회복 할때 까지 시간을 두기 위함입니다.

또한 주가가 폭락해도 주식과 채권에서 배당은 계속해서 나오기 때문에 재정적 곤란을 격지 않고 매년 부유한 은퇴 생활을 누리실 수 있을 것입니다.

최근 기사에 미국 상위 10%의 부자가 전체주식 89%를 소유하고 있다는 기사가 나왔습니다. 나머지 90%의 중산층 이하의 사람들이 나머지 11% 만의 주식을 가진 것입니다.

부자들은 많은 자산을 부동산이나 금과 같은 현물로 가지고 있지 않습니다. 부자들은 많은 자산을 주식으로 가지고 있습니다. 왜냐하면 주식은 내가 잠을 자도 계속해서 일을 하며 돈을 만들어 내기 때문입니다.

또한 내가 매일 돈을 소비해도 나의 자산은 계속해서 불어나기 때문입니다.

은퇴의 시작은 275만불(30억원)이지만 매년 자산은 시장의 주가가 상승함에 따라 내가 4%를 빼서 1년치 생활비로 사용을 해도 점점 불어납니다.

또한 이 자산은 은퇴 후 10년이 지나고 20년이 지나면 더 큰 자산이 되어 있을 것입니다.

부유하게 살아가는 Fat -Fire 꼭 도전해 보시기 바랍니다.

'은퇴 준비하기' 카테고리의 다른 글

| 고배당 ETF로 매달 생활비를 받자/ QQQI (Nasdaq100 High income ETF) (4) | 2024.10.25 |

|---|---|

| 은퇴를 위한 준비 10가지 (2) | 2024.03.21 |

| 집을 무조건 사야 되는가? (4) | 2022.08.27 |

| 은퇴 후 주식으로 평생 부자로 사는 법 / 4%법칙 (19) | 2021.10.16 |

| 노후를 부자로 살자(IRA 개인 연금 주식 계좌) (33) | 2021.06.28 |