은퇴를 앞두거나 은퇴를 했는데 자산관리를 하지 못한다면 앞으로 남은 은퇴 생활에 큰 차질이 생길 수 있을 것입니다.

그래서 은퇴 후 남은 금융 자산으로 마르지 않는 샘을 만들어 계속적인 현금 흐름과 자산을 동시에 불려가는 전략이 가능한 포트폴리오를 만들어 보아야겠다는 생각을 가지고 몇달을 고민하던 끝에 최근에 출시된 QQQI(NEOS Nasdaq 100 High Income ETF/ 나스닥 고배당 커버드콜 ETF)을 통하여 어느 정도의 고민의 실마리가 풀려서 소개해 보려 합니다.

기본적으로 4가지의 ETF 종목으로 포트폴리오를 구성하였고 현금흐름, 자산 성장, 안전이라는 3가지 키워드를 가지고 포트폴리오를 구성을 해보았습니다.

1. 포트폴리오 구성

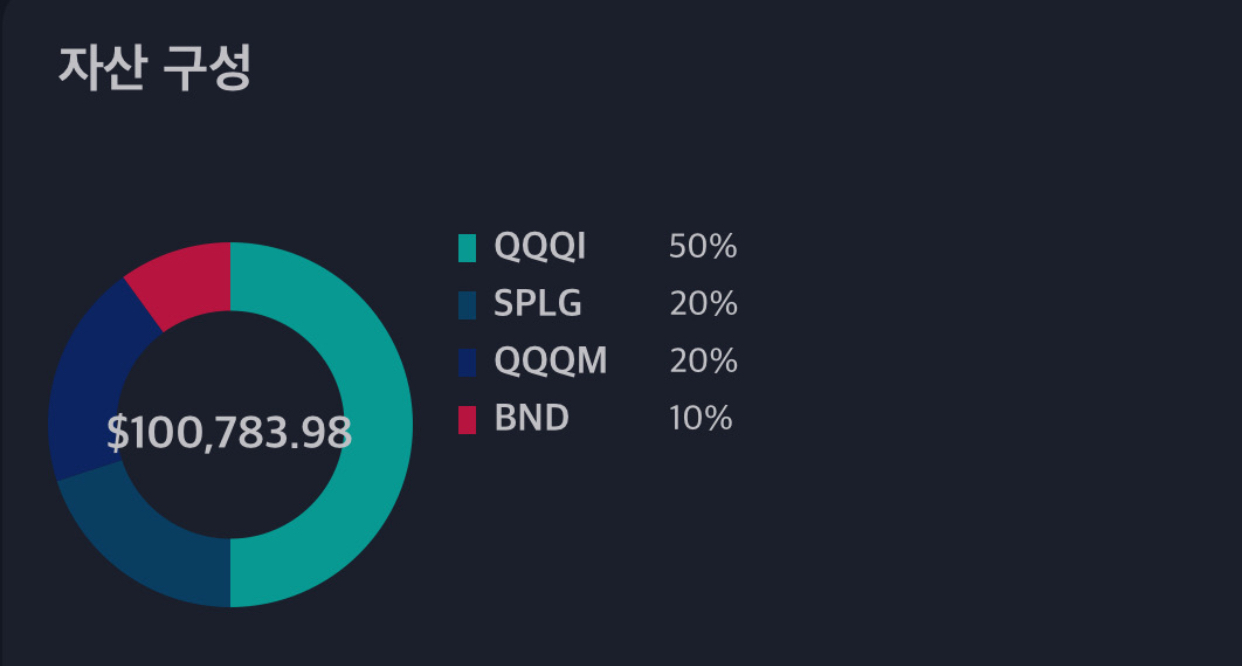

포트폴리오의 자산 구성은 아래와 같습니다.

현금흐름(50%), 자산 성장(40%), 안전자산(10%)

현금흐름(QQQI)

은퇴 후 현금 흐름이 없다면 은퇴생활에 큰 지장이 있을 것입니다. 그래서 은퇴자들에게는 현금 흐름이 정말 중요하기 때문에 큰 자금 없이도 현금 흐름을 많이 줄 수 있는 커버드콜 ETF가 좋은 투자라고 생각됩니다.

그래서 선정한 종목은 고배당 커버드콜 QQQI(배당율 14.68%)입니다. 생활비의 대부분이 여기서 나온다고 봐야 합니다.

커버드 콜은 주가의 변동성이 크지 않고 높은 배당을 주기 때문에 현금 흐름을 만들어내기 좋은 ETF입니다. 단 커버드콜 ETF의 특성상 하락장에 배당이 삭감될 수도 있기도 합니다.

하지만 현금 흐름에 약간의 변화가 있을 뿐이지 QYLD와 같은 커버드콜 ETF의 배당기록을 보면 주가 하락시 배당에 큰 변화는 없었습니다.(QQQI는 출시된지 얼마 되지 않아 정보가 없습니다)

또 하나의 단점은 주가의 상승은 기대하지 않아야 한다는 것입니다. 하락장이든 상승장이든 주가에 큰 변화가 없기 때문에 상승장에서건 하락장에서건 수익률로 수익을 얻겠다는 생각은 버리셔야 합니다.

하지만 그러한 단점은 14%라는 높은 배당으로 충분히 커버해주고 있고 주가 하락시에 추가 매수를 해준다면 커버드콜의 단점은 최소화가 됩니다.

자산성장(SPY or VOO or SPLG / QQQ or QQQM)

QQQI가 현금흐름을 만들어 내지만 자산 성장성 없다면 따로 자산을 성장 시킬 수 있는 종목을 추가하여 매년 꾸준하게 자산을 성장 시켜주어야 할 필요가 있습니다. 이러한 자산 성장을 통해서 매년마다 더 많은 현금 흐름을 만들어 낼 수 있기 때문입니다.

그래서 S&P500 지수를 추종하는 ETF(SPY or VOO or SPLG) 20%와 Nasdaq 지수를 추총하는 ETF(QQQ or QQQM) 20%를 포함시켜 총 40%의 비중으로 QQQI의 부족한 성장성을 커버 해주도록 하는 것입니다.

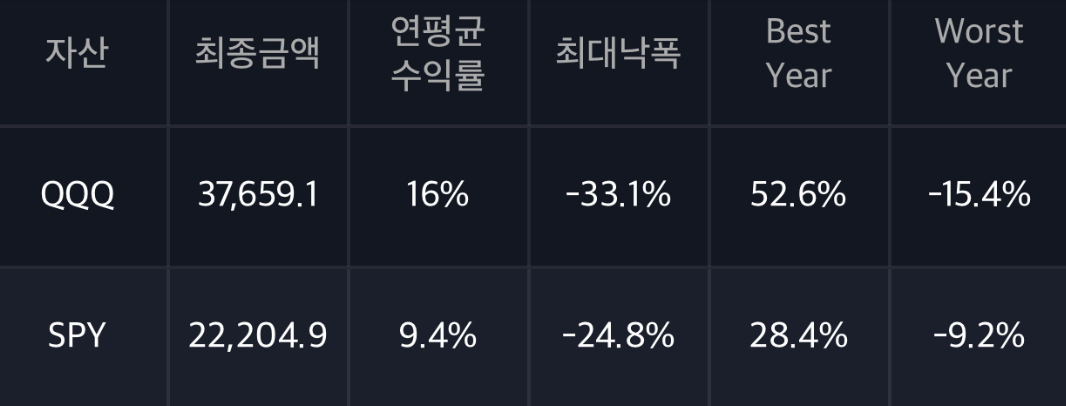

지난 10년간의 두 ETF의 연평균 수익률을 보면 S&P500 지수는 연평균 9.4%의 수익률을 주고 Nasdaq 지수는 연평균 16%의 수익률을 주기 때문에 대략 12.5%로 매년 자산이 성장 할 수 있다고 보면 좋을 것 같습니다.

안전자산(BND or CD)

채권은 은행의 이자와 같이 채권에 대한 배당을 주기 때문에 인플레이션으로 인한 현금 자산의 손실을 막아주는 역활을 해줍니다. 또한 채권의 순기능으로는 주식시장 주가가 하락하는 시기에는 반대로 채권은 오른다는 것입니다. 그래서 안전 자산인 채권을 통해 주식시장의 하락을 대비한 추가 투자금이나 비상 현금 흐름을 만들어 낼 수 있습닏다. 최근에는 채권이 주식시장의 주가와 같이 같이 하락하는 경우도 있었지만 역사적으로 보면 채권은 주식시장 하락의 헷지 역활을 해주었습니다.

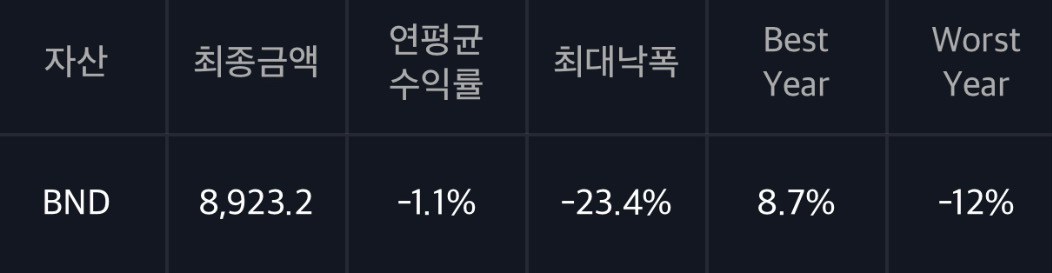

최근 10년 BND의 연평균 수익률은 -1% 였습니다. 다행이 4% 조금 안되는 배당을 주기에 2.5% 정도의 수익은 얻었지만 채권도 수익성을 바라기 보다는 현금 자산에 대한 인플레이션 헷지 수단의 정도로 보는게 좋습니다.

채권을 통하여 주가 하락시 추가 투자금을 만들거나 비상시 현금화 하는 현금 수단으로 사용하시면 됩니다.

2. 포트폴리오 운용방법

2024년 12월 기준 아래와 같은 비중으로 구성을 하시고 1년이 지난후 1년에 1번 포트폴리오에 아래 정해진 % 구성대로 매년 리밸런싱을 하는 것을 원칙으로 합니다.

QQQI(50%), SPY(20%), QQQ(20%), BND(10%)

예를들어 해당 년도에 성장 자산 ETF(SPY, QQQ)가 12% 성장하여 포트폴리오가 QQQI(38%), SPY(26%), QQQ(28%), BND(8%)가 되었다면 SPY와 QQQ에서 일부를 팔아서 QQQI와 BND ETF를 추가매수 해주는 것입니다.

혹 매달 나오는 현금흐름에서 주식을 추가 매수 할 수 있을 정도의 돈이 있다면 그때 그때 시장의 상황에 따라 추가로 저점 매수를 해주시면서 위에 정한 구성의 밸런스를 맞추어 주시는 것도 좋은 방법입니다.

반대로 주가가 하락하는 하락장시 채권은 오르기 때문에 채권의 일부를 팔아서 하락한 섹터에 추가로 매수하시어 기존에 정한 QQQI(50%), SPY(20%), QQQ(20%), BND(10%)의 비율로 맞추어 주시면 됩니다.

만일 나는 더 안전하게 투자하고 싶다 생각하시면 채권의 비중을 개인의 성향에 따라서 조절하시면 될 것 같습니다.

3. 매달 얼마의 현금흐름이 나오나?

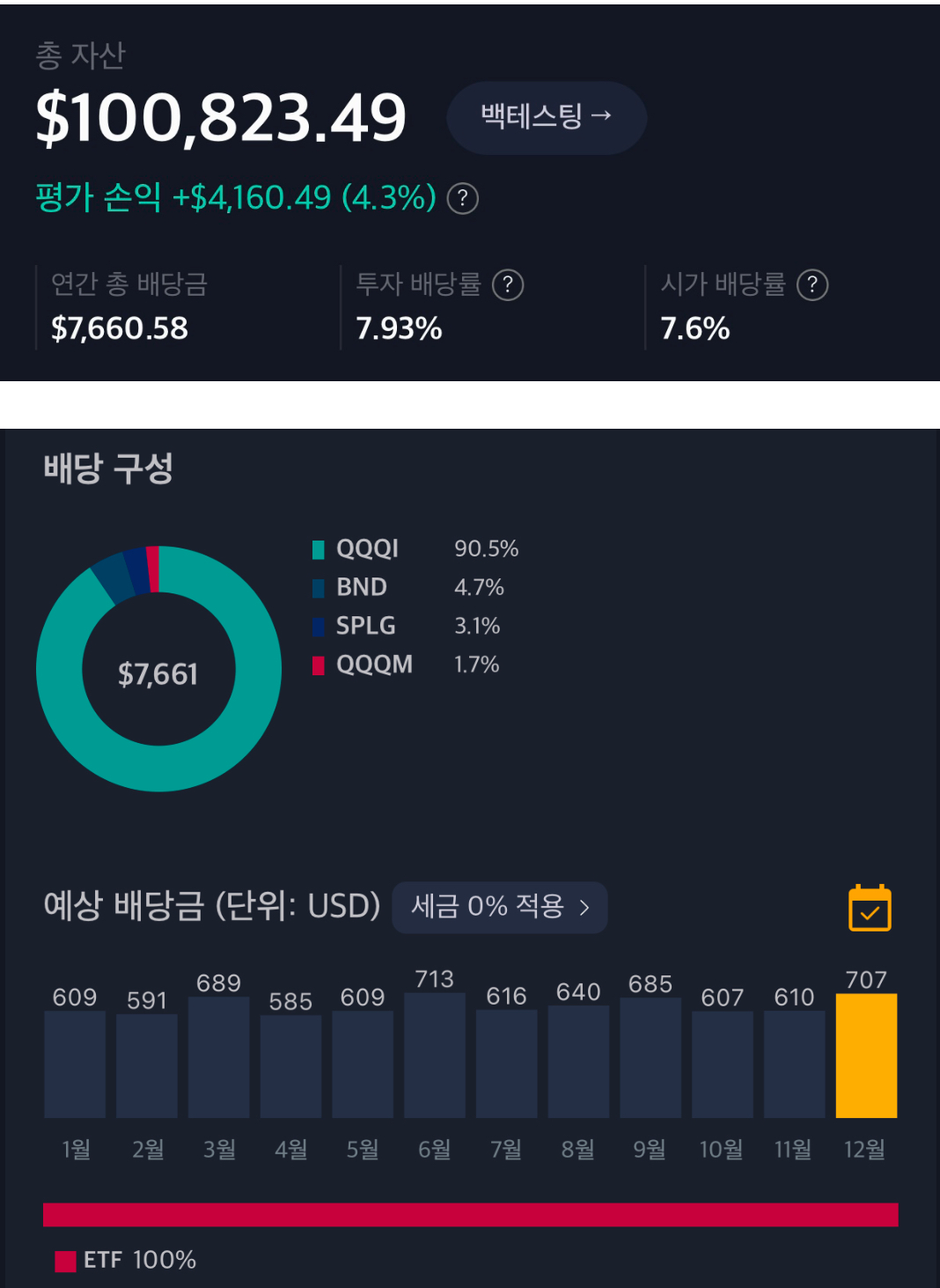

고배당 커버드콜 ETF 포트폴리오는 10만불 투자 시 아래 그림과 같이 첫해 매달 세전 $600-700 가량의 현금 흐름을 만들어 줍니다.

만일 Roth IRA 와 같은 세금 혜택이 있는 계좌를 이용할 경우에는 세금 없이 가능하며 50만불의 투자시에는 5배인 $3000-3500가량의 생활비가 나오고 100만불 투자시에는 $6000-$7000가 나옵니다.

매년 성장자산(SPY, QQQ)을 통해서 이 현금흐름 외에 매년 자산이 불어난다고 보면 Rebalancing(리밸런싱)을 통해서 다음해에는 인플레이션의 상승률에 따라서 더 많은 현금을 받을 수 있습니다.

성장자산이 그해 오르지 못하고 정체 되거나 마이너스여도 주식의 헷지 자산인 채권을 팔아 저가매수를 해주어서 포트폴리오의 균형을 맞추어 준다면 매달 나오는 현금 흐름은 그대로이기 때문에 현금흐름을 매달 만들어 내는 것에는 전혀 지장이 없습니다.

4% 법칙에 의한 은퇴자산 운용도 있지만 고배당 커버드콜 ETF를 활용해 적은 은퇴 자산으로 많은 현금흐름을 만들어내면서 매년 자산을 키워가는 방법도 있으니 은퇴를 앞두시거나 은퇴를 하신 분들께서는 한번쯤 고려해볼만한 포트폴리오라 생각 됩니다.

많은 분들이 은퇴하시고 나서 금융자산에서 돈을 빼서 사용해야 한다고 생각하시지만 매년 올라가는 인플레이션으로 인해 물가는 오르고 써보지도 못한 내 통장의 돈이 일하지 않는다면 매년 내 돈은 점점 사라질 것입니다. 그래서 반드시 금융 자산들은 올바르게 투자가 되어 있어야 합니다.

모든 투자가 그렇지만 위에 포트폴리오가 완벽하다고 말할 수는 없습니다. 하지만 은퇴 자산의 일부를 가지고 마르지 않는 샘물을 만들수 있다라는 것에서는 큰 의미가 있다는 것이 아주 중요한 부분인 것 같습니다.

혹 더 좋은 포트폴리오나 의견이 있다면 댓글에 추천해주시기 바랍니다.

'은퇴 준비하기' 카테고리의 다른 글

| 고배당 ETF로 매달 생활비를 받자/ QQQI (Nasdaq100 High income ETF) (4) | 2024.10.25 |

|---|---|

| 은퇴를 위한 준비 10가지 (2) | 2024.03.21 |

| 집을 무조건 사야 되는가? (4) | 2022.08.27 |

| 은퇴 후 주식으로 부자로 사는 법 / FAT-FIRE (6) | 2021.10.30 |

| 은퇴 후 주식으로 평생 부자로 사는 법 / 4%법칙 (19) | 2021.10.16 |